股票炒股配资开户

股票配资网站行情 国航回血靠涨价?千公里多付75.4元、少吃3.3元

江门农村电商培训和创业就业基地位于江门市蓬江区建设三路142号(江门市省级高技能人才公共实训基地,以下简称“实训基地”),由江门市人力资源和社会保障局业务指导股票配资网站行情,江门市职业训练指导中心负责具体运营。该基地主要聚焦电商技能培训、电商直播、电商品牌打造、项目孵化和扶持创业等功能,共分有两大区域,包括农村电商创业就业孵化区和农村电商公共实训区。

进入7月,多家上市航司披露2024年半年度业绩预告,航空公司成为预亏重灾区。其中,中国国航较之去年同期的34.51亿元亏损,已缩减了11.51亿至4.51亿元。扣除一次性损益后,预计亏损额在28亿至38亿元,比去年减少了21.38亿至11.38亿元。

国航指出,国内经济复苏提振了航空需求,公司借此良机深化运营效率,虽然面临国际航线恢复缓慢、国内竞争加剧以及油价与汇率波动的挑战,但仍实现了稳健的财务改善。

虽然亏损持续,但国航“回血”方面有所成效,通过分析成本结构发现,目前国航盈利在压缩成本方面作用较小,但涨价幅度明显,相较于2019年,每飞行1000公里,多付75.4元、少吃3.3元,成为航司开源节流的缩影。

01

可压缩成本的空间有限

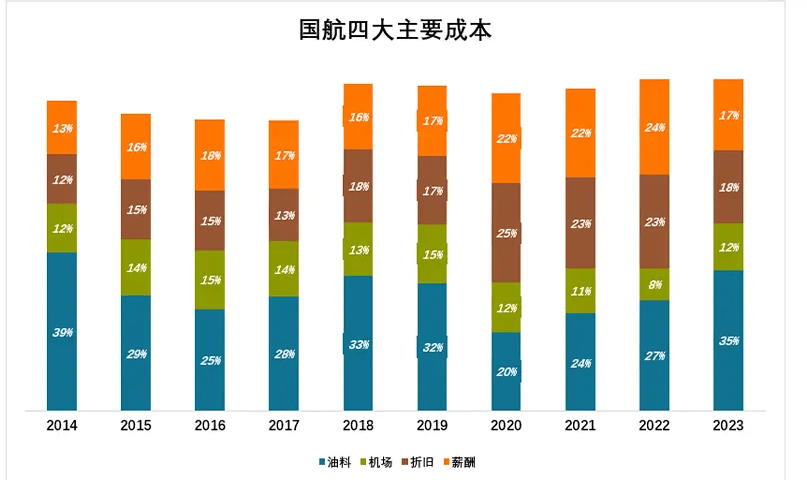

国航运营成本包括燃料、机场起降/停机、折旧、薪酬、保养、餐食等。其中前四项合计超过成本的80%。

燃料方面,约占成本的30%,按理说与国际油价正相关、与客座率负相关。例如2020年,WTI现货均价下降30%,国航燃料占成本的比例下降12个百分点(2019年为32%)。

但在2023年,WTI现货均价同比下降18%、客座率提高6个百分点,燃料占成本的比例反而提高了8个百分点。说明在油价、客座率之外,还有其他因素。

在机场起降/停机方面,2015年,机场起降/停机支出占成本的15%;2020年降至12%、2022年不到8%;2023年恢复到12%。此项支出占比的下降,应当是讨价还价的结果,看来航司议价能力胜出。

而2019年至2022年,折旧保持在20亿以下,约占总成本的21%。2023年,增到24.5亿、占总成本的比例反而降运动18%。

此外,薪酬与折旧金额非常接近,2023年发生23.4亿(折旧24.5亿),占总成本的17.5%。

图源妙投

通过对主要成本的分析,发现燃料这块是“靠天吃饭”;折旧、薪酬刚性比较强;只是机场起降/停机费用可以讨价还价,但空间不大。

02

每飞行1000公里,多付75.4元

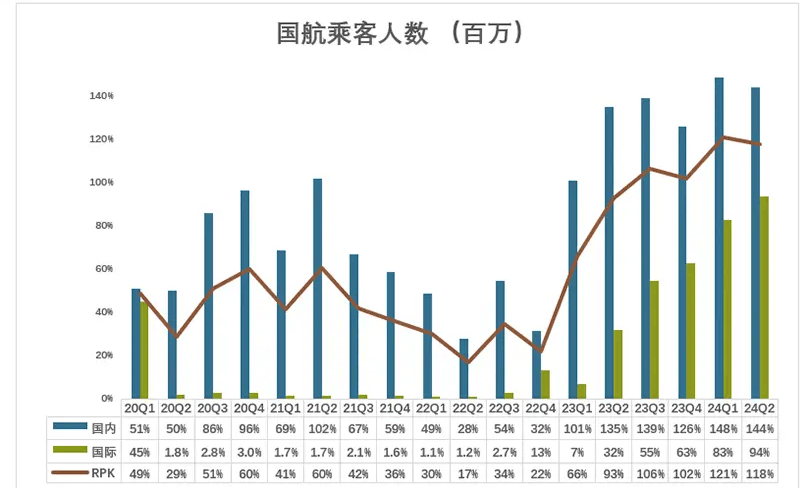

2024年上半年,国航乘客人数大幅上涨。

2023年Q1,国航国内乘客人数2253万,恢复到2019年同期;随后的3个季度,乘客人数持续上升。

到2024年Q2,国航国内乘客人数3206万、相当于2019年Q2的144%;国际乘客人数突破400万,约为2019年Q2的93.5%。

图源妙投

同时,2024年Q2,国航收入客公里(RPK)达677亿客公里,相当于2019年Q2的118%。其中,国内恢复到146%,国际恢复到79%。

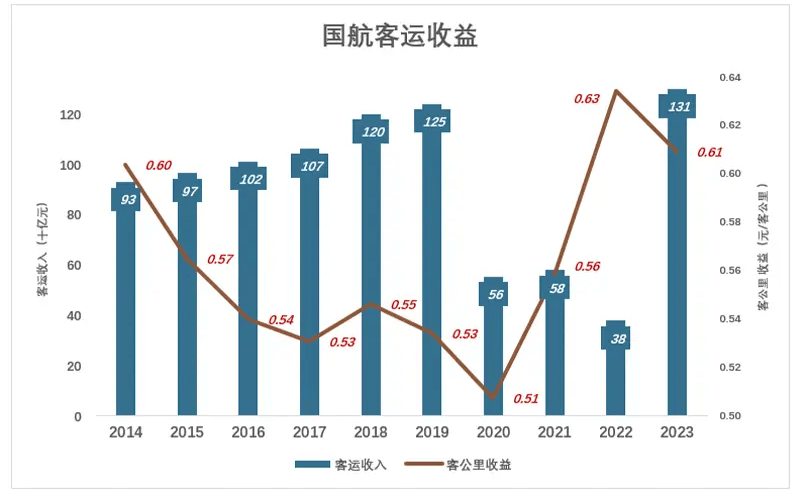

随着国内、国际乘客人数逐步恢复,客公里收益也显著提高,有“戴维斯双击”意味:

2019年,国航客公里收益0.534元——飞行1000公里,国航收益534元;

2020年,客公里收益跌至0.5074元——飞行1000公里,少收26.6元;

2021年、2022年,客公里收益报复性拉升;

2023年,客公里收益回落至0.6094元——飞行1000公里,比2019年多收75.4元。

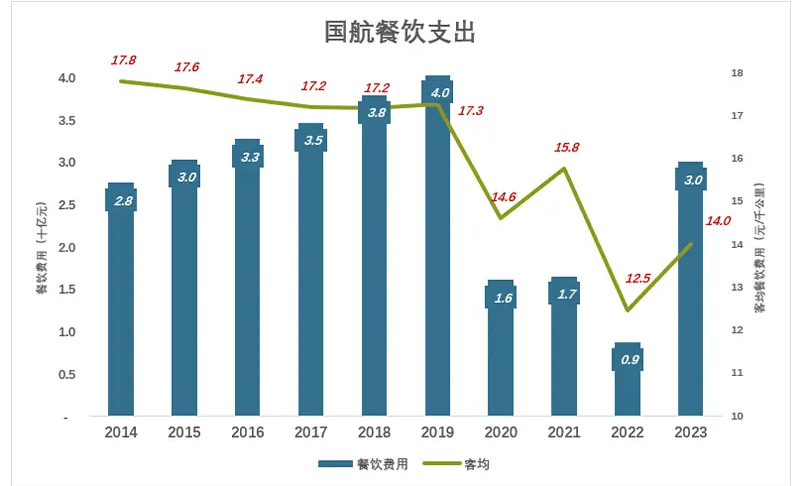

除了票价,乘客能感知到的还有餐饮。

2019年,国航餐饮支出40亿,客均17.3元/千公里。

2023年,国航餐饮支出30亿,客均14元/千公里。

飞行1000公里,多付75.4元、少吃3.3元,这是乘客容易感知的开源节流。

图源妙投

03

国内辅收仍处起步期

事实上,压缩成本、提高价格成本只是航司降本增效的缩影。在开源方面,多家航司正在持续开发辅助营收业务,以增加额外收入。

公开资料显示,辅助业务收入是指除客运、货运收入外,通过有偿机舱服务、其他与航空出行相关的产品销售和增值服务产生的收入,也包括逾重行李收入。

民航业内人士林智杰表示,民航业具有高风险、高技术、高投入、高波动、高要求但低盈利的特点。长期以来,民航业的利润率仅为3%—5%。因此,航司也希望能够拓展机票之外的收入,通过提升辅助收入来增加总收入。

自2020年起,民航业遇冷,航司经营状况急转直下,亏损显著,因此,能够提升航司营业收入的辅收项目被寄予了期待。

但林智杰也表示,国内航司的辅助营收业务目前还处于起步阶段。

其实不仅仅是国航,三大航另外两家的2023年财报中并未提及具体的辅助营收数据,仅南航在2023年度财务报表附注中提到了“其他业务收入”一项。该项收入包括了“酒店及旅游业务”“航空配餐业务”“其他”三项。其中,“酒店及旅游业务”在2023年的收入为7.5亿元,成本为6.56亿元;“航空配餐业务”在2023年的收入为4.58亿元,成本为4.32亿元。

上述数据表明股票配资网站行情,各航司辅助营收的增收作用还不甚明显。随着时间推移,民航业的普惠性逐渐增强,旅客的需求也会越来越多样化,航司的辅助营收业务发展也会更加多元和成熟。在此过程中,如何最大程度地提升服务质量、保证旅客体验,是三大航及其他国内航司需要持续关注的内容。